Observatório ANAHP 2022

Ary Ribeiro e André Medici

Abril de 2022

Este é um excerto do Observatório da ANAHP 2022, com o título acima, que consta das páginas 41 a 48 do relatório.

Autores deste artigo

Por André C. Medici, Luiz Feitoza, Adriano Londres e Claudio Contador

Introdução

Desde a crise financeira de 2008, quando a inflação mundial quase cresceu a 9%, as economias se acostumaram a viver com taxas globais de inflação relativamente baixas.

Em 2016, a taxa global de inflação, medida pelo índice de preço ao consumidor, foi de 2,7%, e, embora tenha subido nos últimos anos, alcançou apenas 3,5% em 2019[1].

O advento da pandemia de Covid-19 em 2020, ainda que tenha devastado a economia global em todos os países, não impactou de imediato o crescimento da inflação, que em 2020 continuou em patamares similares aos de 2019 (3,2%), em grande medida porque a contração da demanda global trazida pela pandemia teve forte influência na contenção dos preços ao consumidor, ainda que alguns preços de insumos estratégicos, trazidos pela ruptura das cadeias produtivas e de comércio global, tenham aumentado drasticamente, como ocorreu no setor de saúde e em muitos outros setores estratégicos.

Infelizmente, as pressões inflacionárias começaram a se fortalecer a partir de 2021, nesse caso, pelos efeitos do grande endividamento público que as nações ricas e os países emergentes tiveram que adotar para auxiliar o consumo e a produção doméstica de suas economias.

Foram trilhões de dólares em novas dívidas que se acumularam e devem ser pagas com impostos (ou rolagem) num clima de crescimento econômico e arrecadação fiscal ainda com muitas restrições. Com isso, fortaleceram-se as pressões inflacionárias.

Como resultado, a inflação global em 2021 alcançou 4,4% sem que se tenha uma definição clara dos rumos das políticas monetárias.

As expectativas para o futuro não são favoráveis, considerando o novo fator de risco gerado pelo conflito Rússia-Ucrânia.

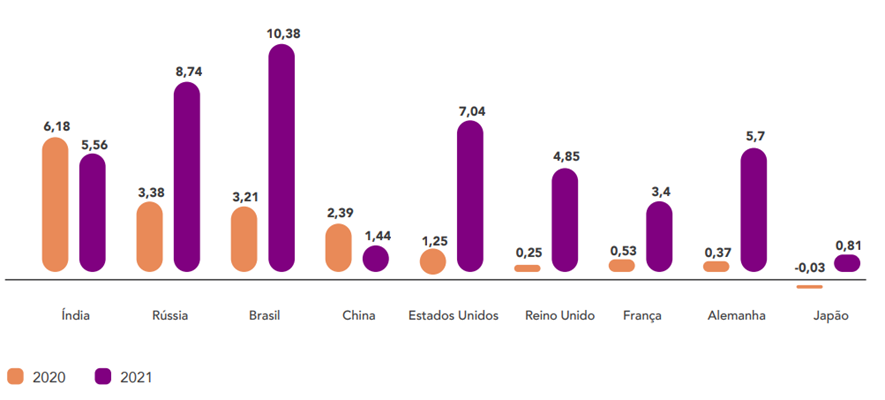

O Gráfico 1 mostra o diferencial entre os índices de preços ao consumidor em países selecionados entre 2020 e 2021:

GRÁFICO 1 Taxas de inflação em países selecionados (%) | 2020 e 2021

Fonte: IMF database (consulta em 22/03/2022).

Fica evidente que entre 2020 e 2021, nas maiores economias mundiais, com exceção da China e da Índia, as taxas de inflação, medidas pelos índices de preços ao consumidor, tiveram elevados aumentos como resultado, em grande medida, do endividamento público necessário para evitar crises mais profundas de demanda e investimento.

Aumentos do endividamento público geralmente trazem a reboque aumentos das taxas de juros, impactando os mecanismos de crédito e o mercado de capitais e de câmbio.

À medida que as pressões inflacionárias se fortaleceram em 2021, a perspectiva de continuidade da recuperação econômica em 2022 gerou expectativas iniciais de uma inflação mais baixa.

No entanto, as recentes tensões militares na Europa Oriental provocadas pela invasão russa da Ucrânia desarmaram os ânimos de um crescimento mais rápido em nível global nos próximos dois anos.

Organismos internacionais, como o Fundo Monetário Internacional (FMI) e o Banco Mundial, reestimam um crescimento global do PIB mais modesto em 2022 e 2023 e a continuidade (ou mesmo o acirramento) da ruptura das cadeias de comércio global.

Com isso, é esperado que se gere um contexto de estagflação mais persistente que poderá gerar tensões negativas sobre o consumo, a riqueza e o retorno dos investimentos, causando mudanças no sentimento e no posicionamento da sociedade — não só da população mais pobre, mas também dos investidores — nos próximos dois anos.

As pressões inflacionárias começaram a se fortalecer a partir de 2021 pelos efeitos do grande endividamento público que as nações ricas e os países emergentes tiveram que adotar para auxiliar o consumo e a produção doméstica de suas economias.

Tendências recentes da inflação em saúde

É fato que o setor de saúde, por diversos motivos, como envelhecimento populacional, coberturas mais extensas, uso de tecnologia médica e inovações farmacêuticas (entre outros), carrega historicamente uma inflação mais alta do que a da média da economia em outros setores, desde que os dados sobre a variação dos preços setoriais têm sido medidos e comparados.

Ainda assim, o ano de 2020 parece ter sido atípico.

Com a retração da produção de serviços de saúde como consultas, exames e cirurgias eletivas etc. trazidas pela pandemia, os preços do setor não cresceram conforme o esperado em muitos países, principalmente nos mercados de seguro-saúde.

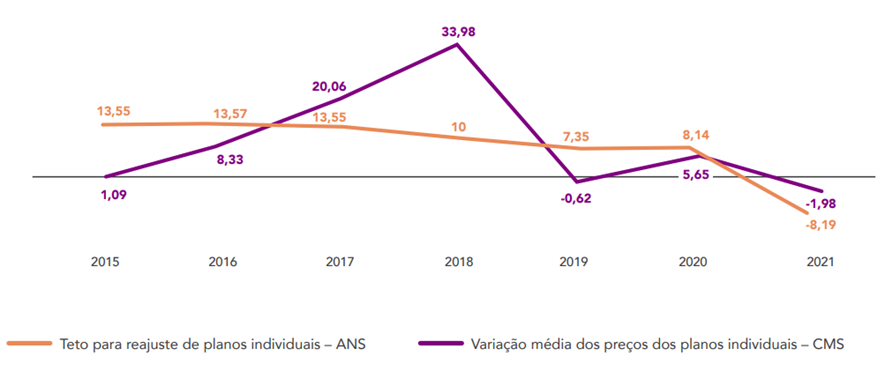

Vale observar o caso dos Estados Unidos e do Brasil. Em ambos os países, verifica-se em 2021 uma tendência à redução absoluta no valor dos prêmios dos planos de saúde individuais, em decorrência de uma inflação negativa no setor de saúde verificada em 2020, como demonstra o Gráfico 2.

GRÁFICO 2 Variação dos preços dos prêmios dos planos de saúde individuais no Brasil e Estados Unidos (%) | 2015–2021

Fonte: Agência Nacional de Saúde Suplementar (ANS) e Centers for Medicare & Medicaid Services (CMS)

No Brasil e nos Estados Unidos, verifica-se em 2021 uma tendência à redução absoluta no valor dos prêmios dos planos de saúde individuais, em decorrência de uma inflação negativa no setor de saúde verificada em 2020.

Mas o crescimento da inflação médica em 2021, com o aprendizado do setor em gerenciar a pandemia, teve, provavelmente, um forte impacto nos gastos com seguros de saúde no mesmo ano, o que certamente ocorreu em vários outros países do mundo, afetando a variação dos reajustes dos prêmios em 2022. O que acontece então no Brasil?

Os reajustes dos preços da saúde suplementar em 2022

O início de 2022 na saúde suplementar foi marcado por uma notícia que segue repercutindo no setor. Uma projeção realizada pelo banco de investimentos BTG Pactual estimou que o teto de reajuste de planos de saúde individuais deveria ficar em torno de 15% nesse ano.

Se isso ocorrer, esse seria o maior reajuste dos últimos 22 anos, desde quando a Agência Nacional de Saúde Suplementar (ANS) criou o referido índice.

Ao mesmo tempo, representaria uma liberação do represamento do índice da ANS de 2021, que, como demonstrado no Gráfico 2, foi negativo pela primeira vez na história (-8,2%).

O Índice de Teto de Reajuste dos Planos Individuais de Saúde (ITRPIS) da ANS é definido por vários fatores, sendo os principais deles

· a Variação de Custos Médico-Hospitalares (VCMH) — para os gastos assistenciais, e

· o Índice de Preços ao Consumidor Amplo (IPCA) ajustado — para gastos administrativos.

Como redutor da variação combinada desses índices, a ANS utiliza um índice de eficiência do setor que é deduzido da variação desses dois índices. Ele geralmente é divulgado pela agência no mês de julho de cada ano.

A estimativa antecipada do BTG Pactual, de fato, pode ser considerada uma boa expectativa para o índice em 2022, ainda que possa haver ajustes importantes até sua consolidação final e divulgação.

A variação de vidas, por exemplo, impacta sensivelmente os números calculados pela ANS, especialmente considerando o atual momento de crescimento de novos beneficiários.

Outro ponto importante é a existência de outros fatores, além da variação de custos e do IPCA, na atual metodologia aplicada pela ANS desde 2018, como o fator de ganho de eficiência e até mesmo o reajuste por mudança de faixa etária.

O ITRPIS impacta 8,9 milhões de pessoas, ou pouco mais de 18% dos beneficiários de planos de saúde.

Para as demais 40 milhões de pessoas vinculadas a planos empresariais ou por adesão (conforme dados de dezembro de 2021 na sala de situação da ANS), vale a livre negociação entre a operadora e a empresa.

E em que é baseada essa livre negociação?

· Além da sinistralidade de cada contrato, também pesa no reajuste

· a VCMH de cada operadora, baseada na sua carteira, sem que seja divulgada qual a racionalidade ou fórmula desse cálculo.

É por isso que, desde 2019, empresas como a Arquitetos da Saúde têm feito o cálculo a partir do total de beneficiários do Brasil, o que representaria a VCMH do Brasil para a totalidade (100%) dos beneficiários de plano de saúde, construindo uma série histórica desse índice desde 2014.

Além da sinistralidade de cada contrato, também pesa no reajuste a VCMH de cada operadora, baseada na sua carteira, sem que seja divulgada qual a racionalidade ou fórmula desse cálculo.

O que se percebe é que essa VCMH ampla que a Arquitetos da Saúde tem elaborado apresenta forte correlação com o índice divulgado pela ANS quando observada a série histórica do cálculo comparada com a série histórica do ITRPIS I divulgada pela agência.

Ressalta-se que a mudança da metodologia feita pela agência a partir de 2018 alterou um pouco o valor do índice, mas mesmo assim a correlação com a VCMH da Arquitetos da Saúde continua forte, o que significa que uma tendência de alta já observada preliminarmente na VCMH do Brasil para a data-base 2021 deve realmente significar que o teto de reajuste dos planos individuais também será alto.

Ainda existem algumas incertezas sobre o índice nacional de VCMH (data-base 2021).

Em primeiro lugar, é preciso considerar que, por enquanto, os dados de 2021 foram divulgados até o terceiro trimestre, considerando a data em que este artigo foi escrito. Assim, para fins de uma análise justa, devem ser comparados os três primeiros trimestres de 2021 frente ao mesmo período de 2020. Ao fazer isso, deve-se considerar a análise do número per capita, o que é mais correto em se tratando de VCMH.

Em segundo lugar, importa saber que a ANS divulga dados financeiros por trimestre e dados de vida por mês, retificando de forma retroativa a série deste último indicador para que sejam utilizadas médias trimestrais, podendo haver variações importantes no cálculo da VCMH antes de ser divulgado o último trimestre de 2021.

Conforme a Arquitetos da Saúde estimou pelo tempo médio de exposição (turnover ou número médio de contribuições por beneficiário-ano) em um período de forte aumento do número de beneficiários (cerca de 1,5 milhão de novos aderentes somente em 2021), chegou-se a uma variação anual preliminar da VCMH Brasil, acumulada até o terceiro trimestre, de 22,2%.

Um número alto? Sim, sem dúvida. Mas é preciso considerar que 2020 foi um ano atípico, com uma forte redução dos procedimentos eletivos e de média e alta complexidade por conta da pandemia, que acabou resultando no já mencionado reajuste negativo em 2021.

Se o atípico ano de 2020 fosse desconsiderado, recorrendo-se a 2019 como referência, a VCMH da Arquitetos da Saúde em 2019 acumulada até o terceiro trimestre, comparada com 2021, seria algo em torno de 8,35% — uma média razoável e muito parecida com o teto divulgado pela ANS nos anos de 2019 (7,35% de teto) e 2020 (8,14% de teto).

O que ainda poderia mudar?

Essa é a grande pergunta. Sua resposta pode ser decomposta em três fatores:

1.O crescimento do número de beneficiários: 2021 foi um ano de crescimento no número de beneficiários, mesmo fenômeno observado em 2020.

Mais vidas significam custos mais diluídos (receita à vista e despesa a prazo), e, em três meses (dados do quarto trimestre de 2021 ainda não divulgados), essa variável pode mudar bastante, a ponto de modificar o índice total.

Vale lembrar que 2020 terminou com 47,5 milhões de beneficiários e 2021, com 48,9 milhões.

2. A necessidade de completar os dados do último trimestre: além dos três meses “em branco” em relação às despesas médicas para completar o ano de 2021, existem retificações do número de vidas que geralmente são feitas de forma retroativa.

O Brasil fechou o terceiro trimestre de 2021 com 48.546.563 de beneficiários de planos de saúde — 1,5 milhão a mais que no mesmo período de 2020. Mas, como pontuado, o número pode mudar para cima ou para baixo, impactando no cálculo da VCMH.

3. O tempo de exposição médio dos beneficiários no ano: o tempo de contribuição de cada beneficiário no decorrer do ano é outro fator a considerar.

Em um cenário de 48 milhões de pessoas que terminaram setembro de 2021 com algum plano de saúde e de 48,9 milhões com a mesma realidade em dezembro de 2021, o período de contribuição com receita e despesa de cada beneficiário foi distinto e menor que 12 meses.

Contribuições à vista com despesas a prazo geram pesos diferentes, o que também conta no resultado final.

Não se pode perder de vista que o impacto do índice oficial da ANS tem a ver apenas com os planos individuais, como já dito.

Para todo o restante, segue a regra da livre negociação, ainda que a expectativa de solicitação inicial seja alta, pois a lógica da VCMH de cada operadora é a mesma da relativa à VCMH do Brasil.

Ressalta-se que a VCMH da operadora vale tanto quanto a realidade distinta de cada contrato coletivo negociado. Quanto maior o número de vidas de uma determinada empresa estipulante de plano de saúde, mais verdadeira é essa afirmação.

Há, por ora, uma certeza: em qualquer cenário, o índice de reajuste a partir de meados de julho será de fato elevado nos contratos coletivos.

Somam-se a isso ingredientes adicionais como o ano eleitoral, a previsão de baixo crescimento econômico, a eventual tramitação de projetos de lei importantes que afetam os planos de saúde e os debates sobre a interpretação do rol de procedimentos da ANS às portas de julgamento pelo Supremo Tribunal Federal.

Assim, para os beneficiários individuais e as empresas que contratam planos de saúde, recomenda-se que apertem os cintos e se preparem para a turbulência — mas não se esqueçam de que conhecer a VCMH de cada operadora não é mais importante do que o índice que afeta a população de cada empresa, no caso de contratos coletivos.

“Há, por ora, uma certeza: em qualquer cenário, o índice de reajuste a partir de meados de julho será de fato elevado nos contratos coletivos.”

As perspectivas de longo prazo

No caso dos planos individuais, existe ainda a perspectiva de que a ANS deseja revisar sua fórmula de cálculo do ITRPIS, e, nesse caso, um dos componentes a considerar é a dedução do índice de eficiência dos reajustes.

Na fórmula atual de cálculo, o indicador de eficiência não é algo que necessariamente esteja relacionado ao aumento da qualidade dos cuidados de saúde para os beneficiários por valor do prêmio médio pago para o plano.

Ao contrário, ele reflete antes um possível excedente contábil que as operadoras recebem pelo crescimento médio de suas receitas comparado com seus custos, entre o ano vigente e o anterior.

Nesse sentido, essa variação média é dividida pelo número de beneficiários e descontada do reajuste estimado, de modo que as empresas “mais eficientes”, apesar de carregarem para cima o valor dos reajustes médios para todas as operadoras, continuariam a ter vantagens em relação àquelas “menos eficientes”.

A ANS já sinalizou que está aberta a discutir o índice, mas não se sabe em que direção ela quer mudar essa fórmula.

Uma possibilidade seria substituir esse tipo “contábil” de eficiência por um índice “real” de eficiência, de modo que as operadoras que agregassem mais valor aos beneficiários (em termos de indicadores físicos, como altas, grau de satisfação, internações desnecessárias evitadas, mortes evitadas etc.) pudessem ter algum prêmio na diferenciação em seu reajuste.

Outra consideração seria o fato de que reajustes nos planos de saúde são aplicados sobre anos subsequentes e acabam transferindo para o futuro os reflexos da inflação passada.

Nesse caso, um estudo mais pormenorizado das variações históricas dos componentes de custos de saúde e suas perspectivas futuras, através de uma metodologia de indicadores antecedentes, poderia chegar a uma fórmula justa para atenuar uma transferência inercial da inflação passada, quando alguns componentes de custo refletem tendência à baixa, ou ainda antecipar perdas das operadoras, se os componentes de custo pudessem variar acima do que se refletiu no passado.

Sem dúvida, isso traria um maior realismo ao processo de formação dos preços dos prêmios de seguro de saúde.

Entretanto, para que essa possa ser uma realidade, seria necessário que a ANS, como órgão regulador, exigisse um conjunto maior de informações contábeis das operadoras, solicitando que montem sistemas de informação de custos mais detalhados que componham bases de dados públicas interoperáveis na saúde suplementar.

Sobre os autores

André Medici é economista da Universal Health Monitor.

Luiz Feitoza e Adriano Londres são da Arquitetos da Saúde.

Claudio Contador é da Silcon.

[1] O’NEILL, A. Global inflation rate from 2016 to 2026. Statista, 1º fev. 2022. Disponível em: ; acesso em 20/03/2022

Originalmente publicado pela

ARTIGOS RELACIONADOS