Juris Health

Curadoria do IESS

2021

Mensagens principais

Sumarizadas por Joaquim Cardoso MSc.

The Health Revolution Institute

12 de Abril de 2022

Do ponto de vista econômico, o prejuízo é considerável: quase R$ 28 bilhões foram gastos para cobrir custos de procedimentos médicos desnecessários e fraudes em contas hospitalares em 2017, de acordo com dados levantados pelo Instituto de Estudos de Saúde Suplementar (IESS).

- Vale lembrar que as despesas assistenciais das operadoras médico-hospitalares somaram R$ 145,4 bilhões em 2017.

- Sendo assim, os gastos de R$ 27,8 bilhões com fraudes e desperdícios representam 19,1% desse total.

O objetivo dessa cartilha é trazer à luz as peculiaridades que propiciam ações e comportamentos fraudulentos na saúde suplementar.

- O objetivo final é oferecer um amplo cenário de informações sobre o sistema de saúde suplementar e insumos técnicos referendados para a tomada de decisão.

Introdução

A saúde suplementar é prevista pelo artigo 199 da Constituição Federal e regulamentada pela Lei 9.656/1998. A regulação setorial pertence à Agência Nacional de Saúde Suplementar (ANS), criada pela Lei 9.961/2000.

Em pouco mais de uma década, a saúde suplementar apresentou um processo de crescimento e hoje atende cerca de 25% da população brasileira, para um total de mais de 47 milhões de beneficiários.

O conceito de fraude no direito civil está associado a qualquer ato enganoso e de má fé que tenha como objetivo lesar alguém em benefício próprio, também considerada uma modalidade de corrupção.

Para assim ser caracterizada, é preciso ter um agente público na relação, o que dificulta muitas vezes a responsabilização dos envolvidos.

No contexto da saúde suplementar, a fraude ocorre em diferentes setores e de diversas maneiras por meio de práticas antiéticas, que não necessariamente implicam em violação de normas legais ou conduta criminosa.

Pode-se citar, por exemplo, casos em que um usuário empresta a sua carteirinha do convênio para outra pessoa, solicita reembolsos indevidos, ou ainda quando médicos submetem seus pacientes a procedimentos e exames desnecessários para ter melhor remuneração — uma decorrência do modelo fee-for-service.

Ou ainda questões como elegibilidade para acesso aos planos de saúde, estímulo à judicialização, falsificações de comprovantes de pagamento, entre outras posturas indevidas que contribuem para inflar os custos do setor.

Há, de um lado, os possíveis danos causados à saúde dos pacientes com essas práticas e, de outro, todo o prejuízo gerado aos sistemas e os agentes envolvidos no setor — desde o Estado, fornecedores, prestadores de serviços e operadoras de planos de saúde. Um verdadeiro desafio para o segmento.

Do ponto de vista econômico, o prejuízo é considerável: quase R$ 28 bilhões foram gastos para cobrir custos de procedimentos médicos desnecessários e fraudes em contas hospitalares em 2017, de acordo com dados levantados pelo Instituto de Estudos de Saúde Suplementar (IESS).

Vale lembrar que as despesas assistenciais das operadoras médico-hospitalares somaram R$ 145,4 bilhões em 2017. Sendo assim, os gastos de R$ 27,8 bilhões com fraudes e desperdícios representam 19,1% desse total.

O principal motivo desses atos ilícitos é a ausência de mecanismos efetivos de controle e transparência, seja para prevenir ou combater as ações.

Como consequência, os custos dos procedimentos médicos acabaram gerando gastos cerca de um terço maior do que deveriam, impactando nas mensalidades e na inflação médica.

Entre 2002 e 2015, a Controladoria Geral da União (CGU) fez um levantamento que detectou irregularidades de desvio de dinheiro da saúde pública em aproximadamente R$ 5,04 bilhões, o que equivaleu a 27,3% do total de irregularidades em todas as áreas do governo.

A principal fraude estava relacionada ao serviço farmacêutico.

Entre 2002 e 2015, a Controladoria Geral da União (CGU) fez um levantamento que detectou irregularidades de desvio de dinheiro da saúde pública em aproximadamente R$ 5,04 bilhões, o que equivaleu a 27,3% do total de irregularidades em todas as áreas do governo.

A principal fraude estava relacionada ao serviço farmacêutico.

Levantamento da Funenseg (2006) também identificou que de 10% a 15% dos reembolsos solicitados pelos segurados foram indevidos; de 12% a 18% das contas hospitalares apresentavam itens indevidos; e de 25% a 40% dos exames laboratoriais não eram necessários.

Levantamento da Funenseg (2006) também identificou que de 10% a 15% dos reembolsos solicitados pelos segurados foram indevidos; de 12% a 18% das contas hospitalares apresentavam itens indevidos; e de 25% a 40% dos exames laboratoriais não eram necessários.

Objetivo da publicação

O objetivo dessa cartilha é trazer à luz as peculiaridades que propiciam ações e comportamentos fraudulentos na saúde suplementar.

São apresentados como funciona o segmento de saúde suplementar brasileiro, seus agentes reguladores, formas de contratação de planos de saúde e elegibilidade, traçando um panorama geral do setor.

Aborda ainda o perfil da fraude, sinais aos quais as operadoras devem estar atentas, tipos de práticas e enfrentamentos diários do setor para evitar prejuízos, assim como medidas para conter esse tipo de perda e as consequências em casos de comprovação de crime.

Por fim, mostra como o excesso de judicialização é, hoje, um dos grandes problemas enfrentados pelo segmento e pelos tribunais em função do acúmulo de processos. O que desestabiliza o planejamento orçamentário tanto do sistema público quanto privado.

O objetivo final é oferecer um amplo cenário de informações sobre o sistema de saúde suplementar e insumos técnicos referendados para a tomada de decisão.

COMO FUNCIONA

CONCEPÇÃO DO SISTEMA DE SAÚDE SUPLEMENTAR

Embora seja operada pela iniciativa privada, a atividade é regulada pelo poder público e faz jus ao artigo 196 da CRFB, no qual é assegurado ao cidadão que a “saúde é direito de todos e dever do Estado”.

Ela é representada pela Agência Nacional de Saúde Suplementar (ANS), criada por meio da Lei 9.961/2000 como autarquia especial vinculada ao Ministério da Saúde. Sua missão é regular, normatizar e controlar as atividades relacionadas à assistência suplementar. A Agência Nacional de Vigilância Sanitária (ANVISA) foi criada um ano antes como autarquia sob regime especial (Lei 9.782/1999) para atuar no controle sanitário e proteção da saúde.

O interesse dos brasileiros nos planos de saúde está relacionado à qualidade dos serviços prestados pelas operadoras e à possibilidade de acesso ao sistema privado de forma célere e sob padrões rigorosos de qualidade.

SUSTENTAÇÃO DO MODELO

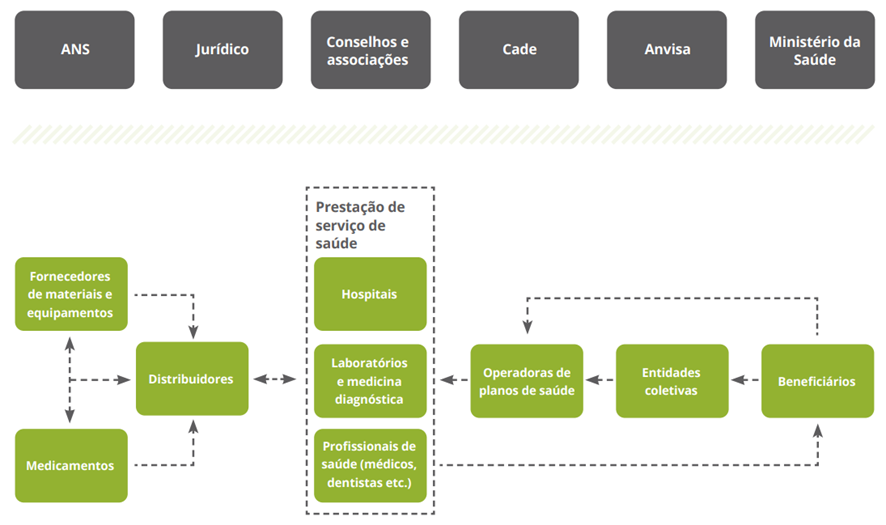

O setor no Brasil é formado por cinco agentes principais: os beneficiários, os prestadores de serviços (hospitais, laboratórios e medicina diagnóstica e profissionais de saúde), as operadoras, os fornecedores (materiais, equipamentos, medicamentos etc.) e os órgãos reguladores (ANS, Judiciário, Conselhos e Associações, Conselho Administrativo de Defesa Econômica (CADE), Agência Nacional de Vigilância Sanitária (ANVISA) e o Ministério da Saúde).

O princípio fundamental da saúde suplementar é no mesmo aplicado a qualquer tipo de seguro: o mutualismo. Funciona como um fundo comum administrado pelas operadoras de planos de saúde. Por meio do chamado pacto intergeracional, os mais jovens subsidiam parte dos custos da assistência dos idosos, e os que gozam de melhor saúde subsidiam parte dos custos dos menos saudáveis. Sem o mutualismo, os planos não teriam condições de se manter, pois haveria o estabelecimento da chamada “seleção adversa”: apenas usuários que necessitam daquele serviço pagariam para tê-lo. Caracteriza-se, assim, uma adesão ocasional somente para o cuidado de uma necessidade específica, sem a intenção de prosseguir, deixando de contribuir para a mutualidade e comprometendo a sustentabilidade do fundo mantido pelos demais beneficiários a longo prazo.

A precificação desse modelo é baseada em projeções de custos, perfis epidemiológicos e demográficos, que permitem estimar a expectativa de vida dos usuários do sistema, assumir riscos inerentes, como o desconhecimento prévio do histórico de saúde do beneficiário antes da assinatura de contrato e ingresso no plano.

REGULAMENTAÇÃO

Ainda que a regulamentação da atividade tenha ocorrido somente em 1998, a história dos planos de saúde remete à década de 1950. À época, a população urbana cresceu exponencialmente a partir da ascensão da indústria no Brasil e o serviço público de saúde não dispunha de infraestrutura para suprir as necessidades e demandas da sociedade. Instituiu-se então os primeiros planos de saúde coletivos, que até hoje são um dos benefícios não financeiros mais importantes para os trabalhadores.

Ambiente Regulatório

A Lei dos Planos de Saúde trouxe garantias e regras aos usuários e operadoras, mas foi com a Resolução Normativa RN 195, publicada pela ANS em 2009, que os planos de saúde foram classificados e regulamentou-se sobre os tipos de contratação nos formatos “Individual ou familiar”, “Coletivo empresarial” e “Coletivo por adesão”.

Embora já estivesse previsto na Lei dos Planos de Saúde, as administradoras de benefícios passam a ser novo agente regulado pela RN 196, também de 2009. A partir de então, a administradora de benefícios tem aval para atuar como estipulante ou prestadora de serviço na contratação de planos de saúde coletivos por adesão, além de desenvolver apoio à área de recursos humanos na gestão de benefícios, terceirização de serviços administrativos, cobranças, consultoria para prospectar mercado, entre outras atribuições.

Com a exigência de vínculo com associações para poder configurar um plano coletivo por adesão, os critérios de elegibilidade são de responsabilidade compartilhada entre operadoras e administradoras de benefícios.

FRAUDES E ACESSO

Como divulgado pelo Instituto de Estudos de Saúde Suplementar (IESS), em 2017, quase R$28 bilhões dos gastos das operadoras de planos de saúde do País com contas hospitalares e exames foram consumidos indevidamente por fraudes e desperdícios com procedimentos desnecessários.

A projeção é baseada em estudos técnicos a partir da revisão bibliográfica de trabalhos nacionais e internacionais sobre o tema. Os estudos mostram que entre 12% e 18% das contas hospitalares apresentam itens indevidos e de 25% a 40% dos exames laboratoriais são desnecessários. Aponta, portanto, para aproximadamente 15 bilhões de reais com fraudes em contas hospitalares e 12 bilhões de reais em pedidos de exames laboratoriais indevidos.

Para entender a gravidade da situação basta ver que os números equivalem a aproximadamente 20% das despesas assistenciais naquele ano. Ou seja, dinheiro que poderia estar sendo utilizado para o atendimento de outros beneficiários, desenvolvimento de programas de promoção da saúde ou ainda influenciando no cálculo do reajuste das mensalidades, facilitando o acesso para se manter um plano médico-hospitalar.

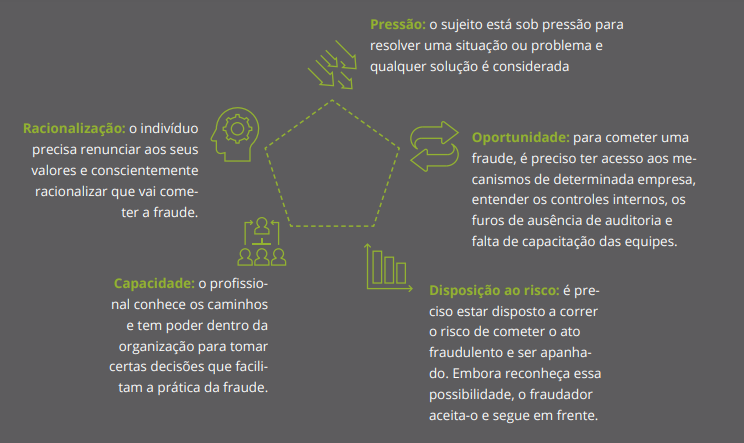

PENTÁGONO DA FRAUDE

Os prejuízos causados por fraudes no sistema de saúde, infelizmente, são realidade no Brasil bem como em outros países. O levantamento do IESS mostrou que entre 12% e 18% das contas hospitalares apresentaram itens indevidos, totalizando R$ 15 bilhões om fraudes em 2017. Com o objetivo de evitar que ações de má-fé aconteçam e todo o sistema saia prejudicado, foi criado o pentágono da fraude¹:

O Pentágono da Fraude

É um método científico desenvolvido pelo doutor em administração pela PUC/SP, Renato de Almeida dos Santos

O pentágono da fraude também traz dados a respeito do perfil médio dos fraudadores:

73% são do gênero masculino; 34% têm entre 11 e 15 anos na organização;47% têm mais de 45 anos; 53% são do nível hierárquico operacional e 40% tem faixa salarial entre R$ 21 mil e R$ 30 mil.

O tipo de fraude mais comum é a apropriação indébita, com 34%, e em 41% dos casos resultou em demissão com justa causa.

Em 27% dos casos, o impacto financeiro ultrapassou R$ 150 mil e o tempo de detecção da fraude pela empresa foi entre 6 a 12 meses em 47% dos cenários.

Nesse tipo de delito, não existe subtração — a vítima entrega algo voluntariamente ao indivíduo que passa a agir como se fosse dono.

FRAUDE OU CORRUPÇÃO

Outro estudo conduzido pelo IESS em parceria com a PricewaterhouseCoopers (PwC), “Arcabouço normativo para prevenção e combate à fraude na saúde suplementar no Brasil”, trouxe um panorama sobre a prática no País e apresentou um conjunto de medidas legislativas, regulatórias, políticas e econômicas para combater esse problema.

O documento ainda apontou que falta de transparência e a correta criminalização de determinadas práticas ainda são entraves para o melhor desenvolvimento do setor, bem como o modelo de pagamento e outras especificidades das relações em toda a cadeia. Para tanto, a pesquisa levantou as diferenças conceituais entre fraude e corrupção.

No Brasil, a corrupção é tipificada como crime previsto no Código Penal e divide-se em ativa e passiva. Enquanto a primeira diz respeito à conduta praticada pelo indivíduo que oferece ou promete vantagem ilícita a funcionário público para determinada ação, a corrupção passiva caracteriza-se pela conduta do próprio funcionário público com solicitação ou recebimento de vantagem indevida.

O Banco Mundial define a prática como o ato de receber ou solicitar, dar ou oferecer, direta ou indiretamente, qualquer coisa de valor para influenciar ações inapropriadas de outra parte. A instituição também caracteriza a fraude como “qualquer ação ou omissão, incluindo falsa representação, que induz ou tenta induzir, conscientemente ou imprudentemente, outra parte a erro, para obter um benefício financeiro ou evitar uma obrigação”.

Portanto, na fraude há obtenção de benefícios por meio de contravenções não tendo, necessariamente, violação de normas legais. Pode- -se dizer que a corrupção é um tipo de fraude.

SINAIS DE FRAUDE

Há diversos processos, momentos e relações da cadeia de saúde passíveis de corrupção e fraude, o que dificulta a detecção de atividades ilícitas, uma vez que elas podem ocorrer na esfera pública, nos planos privados, nos hospitais, por meio de profissionais de saúde, pacientes, fornecedores e prestadores de serviço. O Brasil caminha na direção certa no combate a essas práticas, sobretudo por meio de criação de leis que inibam e punam os infratores.

“FALTA DE TRANSPARÊNCIA E CORRETA CRIMINALIZAÇÃO AINDA SÃO ENTRAVES PARA O MELHOR DESENVOLVIMENTO DO SETOR…”

Entretanto, ainda há muito progresso a ser realizado, já que atitudes como uso incorreto de carteirinhas, emissão de doença preexistente, falsos vínculos empregatícios para caracterizar planos coletivos, entre outros, prejudicam a coletividade e oneram todo o sistema.

Apesar de regular as relações entre os agentes do setor, a ANS não regulamenta todos os serviços de saúde, tais como médicos, hospitais, prestadores de serviços, medicamentos e outros. A falta de normativos específicos do órgão para os demais agentes da cadeia acaba caracterizando outras falhas de mercado.

ELEGIBILIDADE PARA ACESSO AOS PLANOS DE SAÚDE

No contexto da saúde suplementar, a fraude ocorre em diferentes setores e de diversas maneiras por meio de práticas antiéticas, que não necessariamente implicam em violação de normas legais ou conduta criminosa. Pode-se citar, por exemplo, casos em que um usuário empresta a sua carteirinha do convênio para outra pessoa, solicita reembolsos indevidos, ou ainda quando médicos submetem seus pacientes a procedimentos e exames desnecessários para ter melhor remuneração — uma decorrência do modelo fee-for-service.

Ou ainda questões como elegibilidade para acesso aos planos de saúde, estímulo à judicialização, falsificações de comprovantes de pagamento, entre outras posturas indevidas que contribuem para inflar os custos do setor. Há, de um lado, os possíveis danos causados à saúde dos pacientes com essas práticas e, de outro, todo o prejuízo gerado aos sistemas e os agentes envolvidos no setor — desde o Estado, fornecedores, prestadores de serviços e operadoras de planos de saúde. Um verdadeiro desafio para o segmento.

Do ponto de vista econômico, o prejuízo é considerável: quase R$ 28 bilhões foram gastos para cobrir custos de procedimentos médicos desnecessários e fraudes em contas hospitalares em 2017, de acordo com dados levantados pelo Instituto de Estudos de Saúde Suplementar (IESS).

Vale lembrar que as despesas assistenciais das operadoras médico-hospitalares somaram R$ 145,4 bilhões em 2017.

Sendo assim, os gastos de R$ 27,8 bilhões com fraudes e desperdícios representam 19,1% desse total.

O principal motivo desses atos ilícitos é a ausência de mecanismos efetivos de controle e transparência, seja para prevenir ou combater as ações. Como consequência, os custos dos procedimentos médicos acabaram gerando gastos cerca de um terço maior do que deveriam, impactando nas mensalidades e na inflação médica.

“OS GASTOS DE R$ 27,8 BILHÕES COM FRAUDES E DESPERDÍCIOS REPRESENTAM 19,1% DO TOTAL DAS DESPESAS…”

Entre 2002 e 2015, a Controladoria Geral da União (CGU) fez um levantamento que detectou irregularidades de desvio de dinheiro da saúde pública em aproximadamente R$ 5,04 bilhões, o que equivaleu a 27,3% do total de irregularidades em todas as áreas do governo. A principal fraude estava relacionada ao serviço farmacêutico.

Levantamento da Funenseg (2006) também identificou que de 10% a 15% dos reembolsos solicitados pelos segurados foram indevidos; de 12% a 18% das contas hospitalares apresentavam itens indevidos; e de 25% a 40% dos exames laboratoriais não eram necessários.

O objetivo dessa cartilha é trazer à luz as peculiaridades que propiciam ações e comportamentos fraudulentos na saúde suplementar. São apresentados como funciona o segmento de saúde suplementar brasileiro, seus agentes reguladores, formas de contratação de planos de saúde e elegibilidade, traçando um panorama geral do setor.

MODALIDADES DE CONTRATAÇÃO

A Lei nº 9.656/1998 estabelece três tipos de contratação dos planos de saúde, cada qual com suas peculiaridades: planos individuais ou familiares e planos coletivos empresariais ou coletivos por adesão. No quadro a seguir é possível identificar as peculiaridades de cada modelo:

INDIVIDUAL OU FAMILIAR

- Beneficiário contrata a operadora diretamente por meio de um corretor;

- A adesão é livre;

- Tem carência;

- A cobertura é conforme o contrato e o Rol de Procedimentos da ANS;

- Rescisão acontece de forma unilateral apenas em caso de fraude ou por inadimplência num período de 60 dias, consecutivos ou não, ao longo de um ano;

- Cobrança é realizada diretamente pela operadora;

- O percentual máximo de reajuste é regulado pela ANS.

COLETIVOS

- Empresa, associação profissional ou sindicato contrata e, por isso, a adesão exige vínculo com alguma dessas entidades;

- Tem carência, exceto para quem ingressa no plano em até 30 dias da celebração do contrato ou no aniversário da contratação;

- A cobertura é conforme o contrato e o Rol de Procedimentos da ANS;

- A rescisão é prevista em contrato e somente válida para o todo, não individualmente;

- A cobrança é realizada diretamente ao consumidor pela pessoa jurídica contratante ou pela administradora de benefícios;

- O percentual de reajuste não é definido pela ANS, determinado a partir da negociação entre a pessoa jurídica contratante e a operadora de plano de saúde.

UM OLHAR MAIS ATENTO

Um dos objetivos desta cartilha é propor mais sensibilidade ao judiciário em relação às fraudes e corrupção que causam danos significativos à estabilidade do sistema público e privado de saúde. Alguns deles irreversíveis.

A carência de ações mais efetivas por parte do Estado facilita que ações ilícitas aconteçam, sendo que é de sua alçada fiscalizar os setores público e privados. Mesmo com os progressos nos últimos anos, a legislação brasileira ainda é incipiente no que diz respeito aos mecanismos de prevenção e combate à fraude e corrupção. Desta forma, o empenho dos órgãos legislativos, judiciários, operadoras, profissionais da saúde, prestadores de serviço e beneficiários etc. é essencial para conter o avanço da judicialização ou ainda para que as relações sejam menos assimétricas e mais transparentes para todas as partes.

Os planos de saúde também precisam continuar investindo em tecnologias que auxiliem no cruzamento de dados e identificação de beneficiários como, por exemplo, prontuários eletrônicos e programas que sejam mais rigorosos no controle financeiro, biometrias faciais ou digitais e até mesmo o uso de aplicativos e envio de códigos de validação de transações e procedimentos.

TIPOS DE FRAUDES

A experiência global mostra que as fraudes na saúde podem ser divididas e combatidas em frentes específicas, tendo em vista áreas e processos. É possível afunilar quais são os tipos de corrupção em cada, categorizá-las e traçar estratégias para combatê-las. As ações ilícitas são elencadas nos seguintes recortes:

· Regulação: (a) Políticas de saúde: influência na definição da política de saúde; pacotes de benefícios para apenas um determinado setor; políticas públicas voltadas apenas para certas áreas e agentes; subornos para a criação de leis beneficiando setores específicos; (b) Financiamento de saúde: influência política e subornos na regulação de mercado.

· Orçamento e gestão de recursos: (a) Faturamento de serviços: cobrança fraudulenta de serviços não fornecidas durante o processo; (b) Gestão de folha de pagamento: funcionários fantasmas e pagamentos indevidos; © Utilização de recursos: roubo ou uso ilegal de equipamentos* (ex.: veículos ou outros insumos).

· Aquisição: (a) Construção e reforma de instalações de saúde: suborno para influenciar o processo de licitação de contratação; suborno para influenciar o acompanhamento e controle de instalações; cartel de empreiteiras.

· Gerenciamento de medicamento: (a) Registro de medicamento: suborno para acelerar o registro de medicamento ou aprovar autorização para a fabricação; fraudes na inspeção de qualidades de medicamentos ou da certificação de boas práticas na fabricação; (b) Distribuição de medicamentos: roubo, desvio e venda de fármacos ao longo da cadeia de distribuição.

· Hospitais: (a) Processos hospitalares: faturas superestimadas e superfaturadas; não aprimorar a administração hospitalar a fim de conter custo.

· Paciente: (a) Conduta do paciente: fraude no uso de plano de saúde; pagamentos informais de tratamentos (como utilizar o benefício do convênio para cobrir um tratamento não estipulado no Rol mediante declaração falsa).

A falta de transparência na informação somada à carência de legislação específica bem como práticas de gestão que estejam de acordo com padrões internacionais, são alguns dos fatores que podem contribuir para que ações ilícitas aconteçam na cadeia da saúde. Porém, vale ressaltar que os casos de fraudes dependem de variáveis como o perfil dos intermediários envolvidos, por exemplo. Faltam, portanto, criminalização e sanções adequadas para que as fraudes deixem de ameaçar vidas e onerar o sistema.

Esses casos são velhos conhecidos do mercado e, mesmo assim, continuam acontecendo, com alterações no modus operandi que dificultam sua identificação. Mais do que isso, em uma cadeia tão ampla como a da saúde, com diferentes agentes e relações, novas práticas fraudulentas surgem de tempos em tempos, que acabam por postergar sua constatação e apuração.

Pelo viés econômico, a corrupção e fraude reduzem os recursos disponíveis e resultam em desperdícios consideráveis na saúde privada e pública. As más condutas podem ser resultado da já citada falta de eficiência no controle da estrutura e dos agentes do setor, bem como do entendimento de que tais práticas muitas vezes não resultam em penalidades.

Entre 2007 e 2018, dos 4.931 recursos em processos ético-profissionais analisados pelo Conselho Federal de Medicina (CFM), apenas 137 cassações de registros foram mantidas (2,8% do total). Um sistema integrado com dados sobre os profissionais da área é uma carência no setor.

De acordo com o estudo IESS/PwC, há casos de médicos condenados por crimes que têm a licença suspensa em um Estado da federação, mas que conta com registro ativo em outros. Caso a legislação não estabeleça punições adequadas e as práticas ilícitas não sejam investigadas com o devido rigor, a sensação de impunidade pode continuar.

ENTRE BENEFICIÁRIO DO SERVIÇO, PROFISSIONAL MÉDICO E OPERADORA DE SAÚDE

· Declaração de saúde: omissão da existência de doença preexistente por parte do beneficiário;

· Uso do plano de saúde: outra pessoa utiliza os documentos do beneficiário e usufrui do serviço;

· Reembolso: falsificação do valor do serviço para aumentar indevidamente o reembolso por parte do plano;

· Tipo de serviço: o médico, com a concordância do beneficiário, informa serviço diverso do realizado para obter a cobertura do plano de saúde.

ENTRE PRESTADOR DE SERVIÇOS DE SAÚDE E OPERADORA DE SAÚDE

· Quantidade ou qualidade de materiais: hospital declara que utilizou um número maior de materiais para o plano de saúde ou informa indevidamente que utilizou materiais de melhor qualidade do que os empregados no procedimento;

· Duração da internação: o médico prolonga desnecessariamente o período de internação do paciente para aumentar o número de diárias pagas pelo plano.

ENTRE FORNECEDORES E PROFISSIONAIS DE SAÚDE

· Prestação de serviço: fornecedores e distribuidores oferecem comissão ao profissional médico para indicação de medicamento/dispositivo;

· Judicialização: o médico indica ao paciente um tratamento ou medicamento que não é coberto pelo plano de saúde. Advogado, em acordo com o médico, entra com ação na justiça solicitando a demanda para recebimento de comissões.

DAS OPERADORAS CONTRA OS DEMAIS AGENTES

· Glosa de pagamentos sem justificativa adequada;

· Atraso intencional no pagamento de contas buscando reduzir os valores devidos e postergar o desencaixe financeiro;

· Conflito de interesses de acionista em comum de operadora de plano de saúde e hospital.

ELEGIBILIDADE

Elegibilidade é a condição estabelecida pela Lei 9656/1998 para que um indivíduo possa fazer parte de um plano de saúde, especificamente os coletivos por adesão ou empresarial. Para integrar um plano coletivo por adesão é necessário ser associado a alguma entidade de classe, associação ou sindicato que detém uma apólice e inclui os associados que demonstrem interesse fazer parte do contrato. Por exemplo, um advogado que é associado à Ordem dos Advogados do Brasil (OAB) está elegível para ingressar no seguro saúde da entidade, se assim o desejar.

Os planos coletivos por adesão seguem o mesmo modelo dos empresariais, com a diferença de que, neste último, os funcionários estão vinculados à empresa contratante do serviço.

A elegibilidade é uma das principais causas de fraude na saúde suplementar, tendo em vista a criação tanto de associações quanto de empresas de fachada para garantir os requisitos necessários aos contratos. Fraudes nessa área dão o direito às operadoras de cancelar unilateralmente a prestação de serviço e resultam no enquadramento de crimes por estelionato, falsidade ideológica, associação e organização criminosa.

DEFINIÇÃO SOBRE ELEGIBILIDADE NO ARTIGO 9º DA RN 195/2009:

§3º Caberá à operadora exigir e comprovar a legitimidade da pessoa jurídica contratante, na forma do caput e a condição de elegibilidade do beneficiário.

§4º Na forma de contratação prevista no inciso III do artigo 23 caberá tanto à Administradora de Benefícios quanto à Operadora de Plano de Assistência à Saúde comprovar a legitimidade da pessoa jurídica contratante, na forma do caput deste artigo, e a condição de elegibilidade do beneficiário.

Art. 10. As pessoas jurídicas de que trata o artigo 9º só poderão contratar plano privado de assistência à saúde coletivo por adesão quando constituídas há pelo menos um ano, exceto as previstas nos incisos I e II daquele artigo.

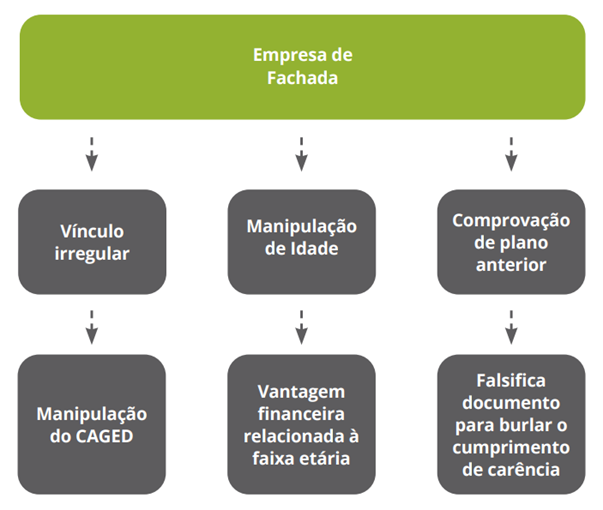

O QUE SÃO AS EMPRESAS DE FACHADA

Empresas de fachada são uma forma de fraude que vai além da criação de uma companhia formalmente ou do uso irregular de um CPNJ sem o consentimento de seus gestores. A prática também se estende ao vínculo irregular de beneficiários, bem como manipulação de idade, declaração de saúde ou até mesmo na comprovação de plano anterior — o resultado é denominado juridicamente como simulacro de coletivização, uma irregularidade que visa mascarar planos individuais como coletivos. Esses denominados “falsos coletivos” tentam burlar o sistema a fim de permanecerem à margem da rigidez regulatória da ANS aplicada aos planos individuais.

Outro agravante nessa questão é que o art. 5º da Resolução Normativa nº 195, de 14 de junho de 2009, que aborda os planos coletivos empresariais, não exige expressamente a comprovação de legitimidade da pessoa jurídica contratante, nem a condição de elegibilidade do beneficiário — enquanto o art. 32, da mesma RN, faz remissão aos dois tipos de planos coletivos.

A ANS determinou expressamente, em diferentes momentos, a necessidade de comprovação de legitimidade da pessoa jurídica contratante e a condição de elegibilidade do beneficiário, seja art. 5º, 9º e 32º da Resolução Normativa nº 195 ou ainda pelo Entendimento Difis nº4, de 7 de abril de 2016.

Uma das formas de identificar se uma empresa é de fachada é checar características como: endereço inexistente, não possuir site na internet, altos níveis de sinistralidade, admissões recentes e todas no mesmo dia, capital social baixo em relação à quantidade de colaboradores e alterações recentes no nome da empresa, entre outros. Práticas como essas podem resultar em crimes de estelionato, falsidade ideológica, associação e organização criminosa

Indícios de Fraude em Elegibilidade

COMO IDENTIFICAR UMA EMPRESA DE FACHADA

- Endereço inexistente/fictício;

- Empresa não possui site;

- Elevada sinistralidade;

- Divergência de idade dos beneficiários;

- Beneficiários idosos, grávidas ou com doenças crônicas;

- Súbito crescimento no número de inclusões na movimentação cadastral;

- Admissões recentes e todas no mesmo dia;

- Capital social baixo x quantidade de colaboradores;

- Sócios sem perfil empresarial;

- Sócios não vinculados ao contrato de plano de saúde na implantação;

- Ausência de resposta da notificação de solicitação que comprove a elegibilidade;

- CNPJ baixado na Receita Federal;

- Alterações recente do nome da empresa.

JUDICIALIZAÇÃO

No contexto da saúde suplementar, a fraude ocorre em diferentes setores e de diversas maneiras por meio de práticas antiéticas, que não necessariamente implicam em violação de normas legais ou conduta criminosa. Pode-se citar, por exemplo, casos em que um usuário empresta a sua carteirinha do convênio para outra pessoa, solicita reembolsos indevidos, ou ainda quando médicos submetem seus pacientes a procedimentos e exames desnecessários para ter melhor remuneração — uma decorrência do modelo fee-for-service.

Ou ainda questões como elegibilidade para acesso aos planos de saúde, estímulo à judicialização, falsificações de comprovantes de pagamento, entre outras posturas indevidas que contribuem para inflar os custos do setor. Há, de um lado, os possíveis danos causados à saúde dos pacientes com essas práticas e, de outro, todo o prejuízo gerado aos sistemas e os agentes envolvidos no setor — desde o Estado, fornecedores, prestadores de serviços e operadoras de planos de saúde. Um verdadeiro desafio para o segmento.

Do ponto de vista econômico, o prejuízo é considerável: quase R$ 28 bilhões foram gastos para cobrir custos de procedimentos médicos desnecessários e fraudes em contas hospitalares em 2017, de acordo com dados levantados pelo Instituto de Estudos de Saúde Suplementar (IESS). Vale lembrar que as despesas assistenciais das operadoras médico-hospitalares somaram R$ 145,4 bilhões em 2017. Sendo assim, os gastos de R$ 27,8 bilhões com fraudes e desperdícios representam 19,1% desse total.

O principal motivo desses atos ilícitos é a ausência de mecanismos efetivos de controle e transparência, seja para prevenir ou combater as ações. Como consequência, os custos dos procedimentos médicos acabaram gerando gastos cerca de um terço maior do que deveriam, impactando nas mensalidades e na inflação médica.

Entre 2002 e 2015, a Controladoria Geral da União (CGU) fez um levantamento que detectou irregularidades de desvio de dinheiro da saúde pública em aproximadamente R$ 5,04 bilhões, o que equivaleu a 27,3% do total de irregularidades em todas as áreas do governo. A principal fraude estava relacionada ao serviço farmacêutico. Levantamento da Funenseg (2006) também identificou que de 10% a 15% dos reembolsos solicitados pelos segurados foram indevidos; de 12% a 18% das contas hospitalares apresentavam itens indevidos; e de 25% a 40% dos exames laboratoriais não eram necessários.

O objetivo dessa cartilha é trazer à luz as peculiaridades que propiciam ações e comportamentos fraudulentos na saúde suplementar. São apresentados como funciona o segmento de saúde suplementar brasileiro, seus agentes reguladores, formas de contratação de planos de saúde e elegibilidade, traçando um panorama geral do setor.

MEDIDAS PARA CONTER FRAUDES

As práticas anticorrupção na saúde são divididas entre ações diferentes para cada player do setor, de acordo com estudos internacionais da área divulgados pelo IESS.

As estratégias precisam visar a criação de leis anticorrupção, a transparência de informações e implementação de novos modelos de pagamento prospectivos.

Em todos os segmentos o uso da tecnologia para informatizar e unificar sistemas é imprescindível para gerar dados financeiros, indicadores de qualidade e a eficiência do setor, por exemplo.

A tecnologia contribui para que a administração do setor de saúde também possa analisar com profundidade possíveis fraudes e combater o desperdício de gastos.

A implementação de prontuários eletrônicos, por exemplo, centraliza a informação de pacientes e pode ser aplicado às operadoras a fim de armazenar transações financeiras — sendo que estas possam ser auditadas por terceiros quando for necessário — tendo em vista os novos parâmetros da Lei Geral de Proteção de Dados, nº 13.709/2018.

A tecnologia contribui para que a administração do setor de saúde também possa analisar com profundidade possíveis fraudes e combater o desperdício de gastos

Em relação aos profissionais da saúde, os gestores podem aplicar treinamentos nos códigos de conduta e ética e no aumento de fiscalização do uso de material.

Já os pacientes devem ser informados sobre as boas práticas de utilização dos serviços de saúde bem como as consequências das más práticas.

Por fim, o combate às práticas ilícitas não depende apenas de investimento em infraestrutura de ponta, mas também do constante aprimoramento do capital humano, que necessita de mudança de modelo mental.

“O COMBATE ÀS PRÁTICAS ILÍCITAS DEPENDE DO CONSTANTE APRIMORAMENTO DO CAPITAL HUMANO…”

CONSEQUÊNCIAS CRIMINAIS

As penalidades perante a lei no que diz respeito à fraude em elegibilidade/empresa de fachada vão das multas à reclusão de até oito anos, dependendo do crime. Os responsáveis podem ser enquadrados em estelionato, falsidade ideológica, associação criminosa e organização criminosa. Aqui, vale o adendo que há uma diferença conceitual entre os dois últimos.

De maneira resumida, o art. 288, do Código Penal, alterado pela Lei 12.850/2013, estabelece que a associação criminosa é caracterizada por três pessoas ou mais e é aplicado às infrações com penas máximas inferiores a quatro anos. Já o § 1º do art. 1º da Lei em questão, define que uma organização criminosa é estabelecida por no mínimo quatro pessoas ou mais e a aplicação das penas sejam superiores a quatro anos.

O crime de associação criminosa pode resultar em reclusão de um a três anos, já a organização criminosa prevê multa e reclusão de três a oito anos. Ainda na alçada das possíveis consequências criminais ainda também estão previstos os crimes de estelionato e falsidade ideológica.

JUDICIALIZAÇÃO NO SISTEMA DE SAÚDE

A judicialização é, hoje, um dos maiores problemas enfrentados pelos sistemas de saúde tanto público quanto privado, no Brasil e no mundo — e pelos tribunais, em razão do acúmulo de processos.

O que amplia o debate do tema em diferentes esferas, como no espaço acadêmico, de gestão, entre magistrados, empresas, imprensa e outros setores da sociedade.

E com razão. Mais do que sensível e necessária, a discussão favorece seu aprofundamento e compreensão.

Dados do levantamento produzido pelo Insper, a pedido do Conselho Nacional de Justiça (CNJ) mostraram que a judicialização da saúde cresceu 130% nos 10 anos compreendidos entre 2008 e 2017.

No mesmo período, a quantidade total de ações no País avançou 50%. Segundo o estudo, foram 498,7 mil processos de primeira instância e 277,4 mil em segunda instância. A publicação avaliou a evolução das ações na Justiça no que diz respeito à saúde para compreender o fenômeno e apresentar subsídios para o aprimoramento das práticas, políticas e conflitos no segmento.

Vale reforçar que o acesso à Justiça é um instrumento legítimo do direto à saúde. De um lado há busca pela liberação de determinados procedimentos, recursos, medicamentos etc. e, de outro, a dificuldade dos setores público e privado para a distribuição eficiente dos recursos, previsões orçamentárias e a manutenção da sustentabilidade econômico-financeira.

Outro relatório de pesquisa do CNJ apontou que os argumentos mais frequentes para fundamentar as sentenças foram os da tríade direito à saúde, direito à vida e direito à dignidade da pessoa humana. O direito à saúde correspondeu à 87,57% dos fundamentos, seguido do direito à vida, com 53,50% e, por fim, o direito à dignidade da pessoa humana com 24,48% das respostas.

Estelionato

Art. 171 — Obter, para si ou para outrem, vantagem ilícita, em prejuízo alheio, induzindo ou mantendo alguém em erro, mediante artifício, ardil, ou qualquer outro meio fraudulento: Pena — reclusão, de um a cinco anos, e multa, de quinhentos mil réis a dez contos de réis.

Falsidade ideológica

Art. 299 — Omitir, em documento público ou particular, declaração que dele devia constar, ou nele inserir ou fazer inserir declaração falsa ou diversa da que devia ser escrita, com o fim de prejudicar direito, criar obrigação ou alterar a verdade sobre fato juridicamente relevante: Pena — reclusão, de um a cinco anos, e multa, se o documento é público, e reclusão de um a três anos, e multa, de quinhentos mil réis a cinco contos de réis, se o documento é particular.

Associação criminosa

Art. 288. Associarem-se 3 (três) ou mais pessoas, para o fim específico de cometer crimes: Pena — reclusão, de 1 (um) a 3 (três) anos.

Organização criminosa

Art. 2º. Promover, constituir, financiar ou integrar, pessoalmente ou por interposta pessoa, organização criminosa: Pena — reclusão, de 3 (três) a 8 (oito) anos, e multa, sem prejuízo das penas correspondentes às demais infrações penais praticadas.

Lei Brasileira Anticorrupção

A Lei nº 12.846/2013, conhecida como Lei Anticorrupção, é um importante avanço na responsabilização objetiva, no âmbito civil e administrativo, de atos lesivos. Não incide apenas sobre as sociedades empresárias brasileiras, mas também sobre as sociedades simples, independentemente da forma de organização ou do modelo societário, fundações, associações de entidades ou pessoas.

NÚMEROS

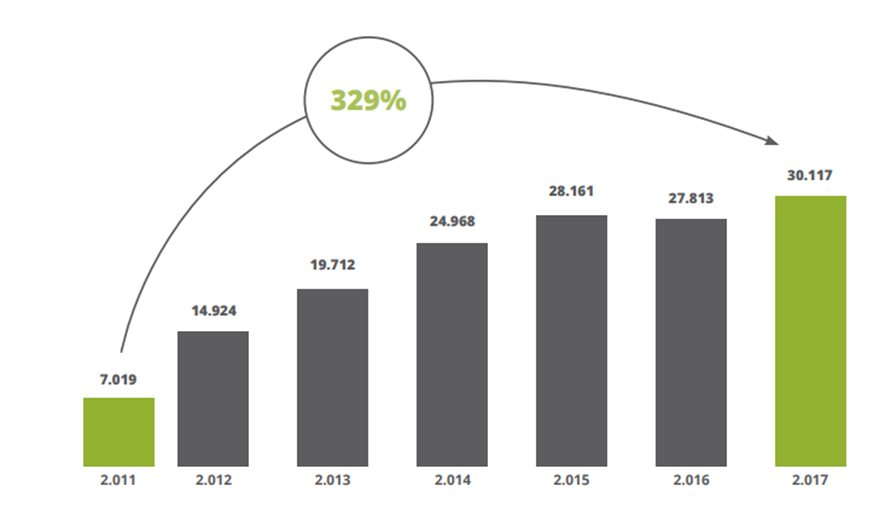

Recente estudo desenvolvido pelo Observatório da Judicialização da Saúde Suplementar, da Faculdade de Medicina da Universidade de São Paulo (USP) apontou que Tribunal de Justiça do Estado de São Paulo (TJSP) bateu recorde de ações em 2017.

O total de 30.117 ações representou uma média de 119,5 decisões por dia, levando em conta os 252 dias úteis daquele ano.

Para se ter uma ideia, em 2011 foram julgadas 7.019 ações, ou seja, um crescimento de 329% em seis anos.

“TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO (TJSP) BATEU RECORDE DE AÇÕES EM 2017. O TOTAL DE 30.117 AÇÕES REPRESENTOU UMA MÉDIA DE 119,5 DECISÕES POR DIA…”

AÇÕES CONTRA PLANOS BATERAM RECORDE NA JUSTIÇA DE SÃO PAULO E MAIS DO QUE TRIPLICARAM EM 6 ANOS

Quantidade de decisões em 1ª e 2ª instância no Tribunal de Justiça de SP

Fonte: DMP/FMUS

TENDÊNCIAS DAS DECISÕES

Em estudo anterior do DMP/FMUSP, analisando 4.000 decisões de segunda instância do TJSP contra planos de saúde entre os anos de 2013 e 2014, mostrou que 92,4% dos acórdãos foram em benefício do usuário.

Em 88% dos casos os pleitos foram integralmente acolhidos e em outros 4,4% as pretensões foram parcialmente acolhidas.

Em apenas 7,4% dos julgados as decisões foram totalmente desfavoráveis ao cidadão.

Em uma análise ainda mais completa, com uma amostra de 107.497 sentenças da Justiça paulista, o estudo do CNJ/Insper detectou que 85% das decisões de primeiro grau declararam os pedidos dos pacientes totalmente procedentes ou em parte.

No entanto, em âmbito nacional, o estudo revelou que menos de 20% das resoluções analisadas citaram pelo menos um parecer dos mecanismos de qualificação de decisões, como os NATs, NAT-Jus, Conitec, e outros protocolos.

Estudos como o do CNJ/ Insper, da USP e a presente cartilha buscam auxiliar na conscientização e necessidade de busca por maior racionalidade e respeito à legislação, regras e contratos que envolvem a saúde no País. Esse anseio passa pelo correto embasamento técnico-científico para a tomada de decisões conscientes e adequadas.

CASO PRÁTICO: ESQUEMAS FRAUDULENTOS DE JUDICIALIZAÇÃO

Um dos casos emblemáticos no setor foi a “Operação Garra Rufa”, que investigou o fornecimento de medicamentos de alto custo para doentes de fato e falsos pacientes relacionados com uma determinada ONG.

Na ocasião, a Procuradoria Geral do Estado de São Paulo ingressou com ações civis públicas contra empresas do setor farmacêutico solicitando o ressarcimento dos valores pagos para a aquisição de medicamentos oriundos do esquema fraudulento.

Na prática, envolvia fornecedores de medicamentos para vitiligo e psoríase, associação de pacientes, médicos e advogados.

Os profissionais de saúde emitiam laudos atestando, indevidamente, que os pacientes necessitavam de medicamentos de alto custo.

Já os advogados entravam na Justiça com o pedido de fornecimento, sempre dos mesmos laboratórios. Pela fraude, os profissionais e representantes da ONG recebiam vantagens financeiras e até viagens ao exterior como prêmio.

De acordo com o Ministério Público, pelo menos 23 ações foram ajuizadas e muitos pacientes nem sabiam que o nome deles fazia parte de uma ação na Justiça.

Cinco pacientes nem sequer tinham a doença.

À época, a Secretaria do Estado de Saúde estimou que, das 3,8 mil pessoas que recebiam medicamentos de psoríase por meio de ordem judicial, 2,5 mil estariam envolvidas em algum tipo de fraude.

No total, a operação fraudou R$ 63 milhões do Estado de São Paulo.

Originalmente publicado em https://media.jurishealth.com.br

Sobre os autores

JurisHealth é uma iniciativa que visa fornecer referências técnicas e analíticas a respeito do sistema de saúde suplementar do Brasil e, assim, prover elementos consistentes para avaliar controvérsias levadas aos tribunais.

Trata-se de um esforço articulado entre profissionais da Saúde, do Direito e da Comunicação, visando melhorar a compreensão em torno de temas relevantes do setor de saúde.

O foco está, portanto, na apresentação das regras e normas e, principalmente, em assegurar o equilíbrio econômico, financeiro e assistencial do sistema.

Foram desenvolvidos conteúdos relacionados aos temas assistenciais e não assistenciais na saúde suplementar, considerando alguns dos assuntos mais recorrentes na chamada “Judicialização da Saúde”.

IESS

Instituto de Estudos de Saúde Suplementar

Superintendente Executivo do IESS: José Cechin;

Coordenação editorial: Jander Ramon e Patricia Queiroz;

Jornalista responsável: Jander Ramon — MTB 29.269;

Textos e revisão: Lucas Soares;

Projeto gráfico e diagramação: Carlos Tartaglioni

Agradecemos a assessoria técnica conferida ao JurisHealth pelos escritórios de Direito Conde & Advogados, Alencar e Fontana Advogados e Carlini Sociedade de Advogados.