Valor Econômico

7 de Abril de 2022

A pressão da pandemia por novas formas de atender o paciente, o descompasso tecnológico em relação aos demais setores da economia e a facilidade de capitalização criaram o ambiente perfeito para uma movimentação sem precedentes no mercado brasileiro de saúde.

Respaldadas pela necessidade crônica do país de ampliar, melhorar e baratear o acesso à saúde, as empresas vêm mudando o perfil do setor, com apostas altas em transformação digital, integração e consolidação.

Tendências que permeiam todos os elos da cadeia, de redes hospitalares a operadoras de planos de saúde e clínicas de análises diagnósticas e que devem se manter ao longo deste ano.

No ano passado, essas tendências se refletiram, por exemplo, …

… na combinação de negócios entre os grupos Hapvida e NotreDame Intermédica (GNDI), uma transação de R$ 53,4 bilhões, que criou uma mega companhia;

… na aquisição, por R$ 15,6 bilhões, da SulAmérica, seguradora que tem 4,5 milhões de usuários de planos de saúde e dental, pela Rede D’Or São Luiz, maior grupo hospitalar do país;

… no investimento de R$ 3,7 bilhões da Dasa para comprar sete hospitais — Inova (SP), Carmo (RJ), Bahia (BA), São Domingos (MA)e três do grupo Leforte — além da Clínica Amo, de oncologia, duas empresas de medicina diagnóstica, uma de gestão de carteira e outra corretagem de planos de saúde.

Outros exemplos são as seis aquisições do Fleury — os laboratórios de análises clínicas Pretti e Bioclínico, do Espírito Santo, e Marcelo Magalhães, de Pernambuco; o Centro de Infusões Pacaembu, a Clínica de Olhos Moacir Cunha e a Clínica Vita, de ortopedia e fisioterapia, com aporte total de R$ 940 milhões —

… e o avanço da Raia Drogasil para além dos negócios de farmácia.

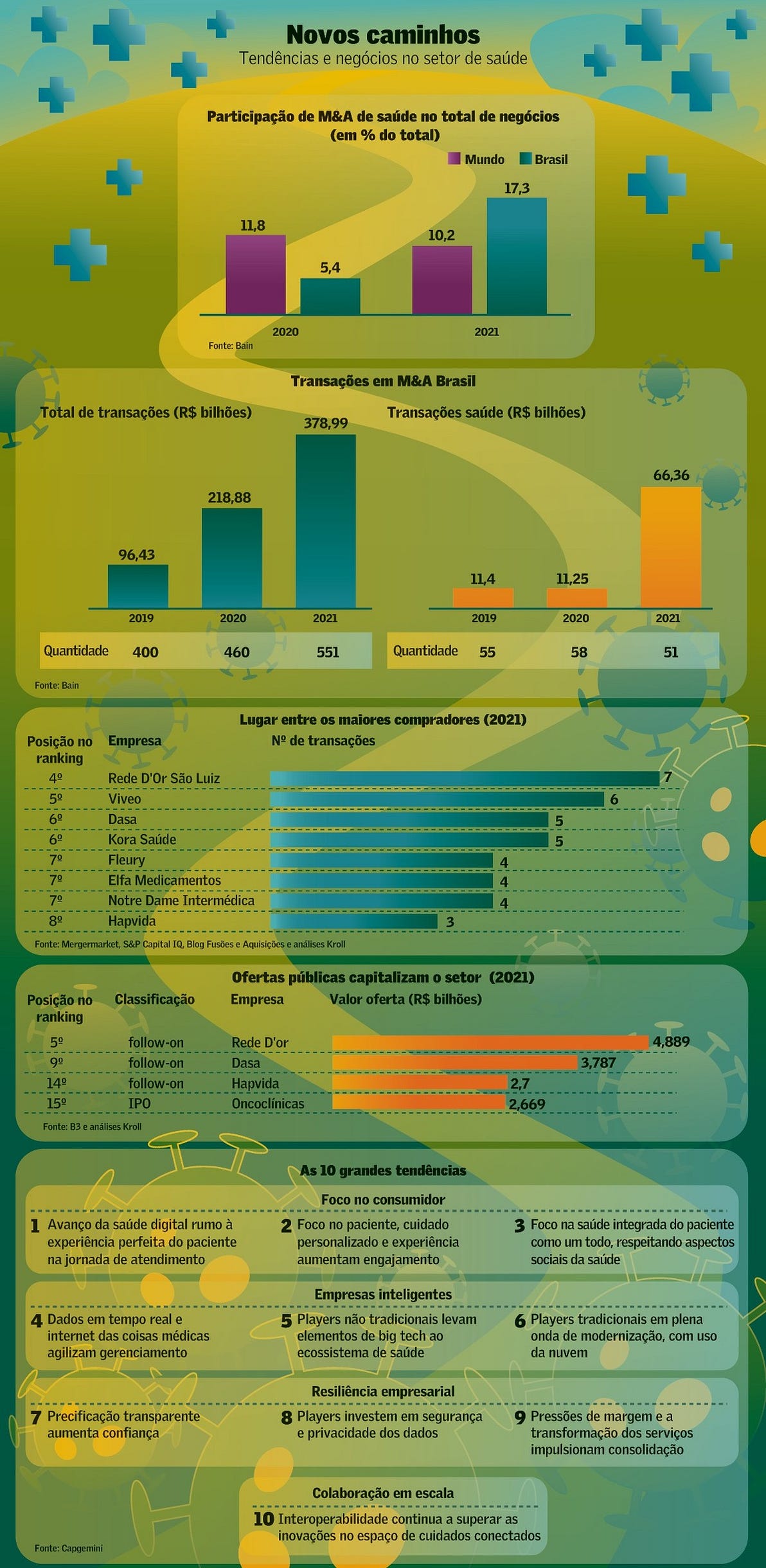

Segundo as consultorias que acompanham os movimentos de fusões e aquisições (M&A) no Brasil, em 2021 o setor de saúde bateu recordes em número de transações.

Estudos da KPMG mostram que a quantidade de transações no segmento de hospitais e laboratórios de análises clínicas, passou de 52, em 2016, para 137 em 2021.

Só em fevereiro deste ano, segundo a Kroll, 12 das 123 transações anunciadas estão no setor de equipamentos e serviços de saúde.

Já estudo da Bain & Company indica que a participação do setor no total de transações de M&A, no Brasil, foi muito maior no ano passado (17,3%) do que em 2020 (5,4%).

“Ficou mais fácil levantar dinheiro: os IPOs explodiram nos últimos anos, os juros estavam mais baixos, era mais fazer financiamento e as empresas ficaram bem capitalizadas para comprar”, diz Luís Frota, sócio da Bain. “Embora a transação entre Hapvida e GNDI, avaliada em US$ 9,6 bilhões, justifique esse salto histórico, foi um ano movimentado”, afirma.

Alexandre Pierantoni, head de corporate finance da Kroll também destaca a importância dos IPOs e follow-ons na capitalização das companhias: “A maior parte das operações foi para captar recursos para as empresas ou fazer aquisições porque o mercado demandava investimentos em tecnologia, modernização.”

O setor teve de se reinventar não só na espinha dorsal, mas na “complementação de serviços e produtos, de forma a atender a experiência ou a necessidade do paciente em todo o ciclo, diz.

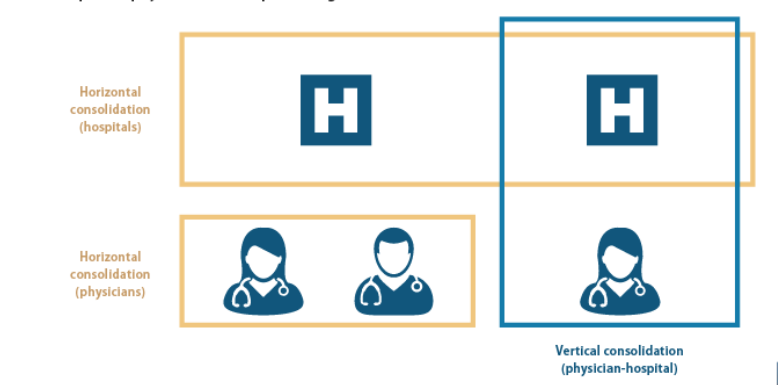

Ganhos de escala para reduzir custo, busca de sinergias e complementariedade também explicam a movimentação no setor, diz André Pimentel, sócio da Performa Partners, consultoria especializada em M&A e reestruturação. “Mas a tendência mais recente é a busca da consolidação”.

É o que se observa no caso Hapvida e GNDI. A primeira cresceu no Nordeste e no Norte, enquanto a Notre Dame avançou forte em São Paulo, Rio e Rio Grande do Sul. “Apesar de regionalmente fortes, não tinham competitividade nacional. Ao se juntarem, alcançam abrangência nacional”, diz.

Segundo Jorge Pinheiro, presidente do Sistema Hapvida, a combinação entre as empresas se deu porque ambas têm trajetórias na área de saúde suplementar que as consolidaram como referência nacional. “Unidas, são ainda maiores e possibilitam mais acesso à saúde para os brasileiros.”

Além do negócio, concluído no início deste ano, estão no portfólio da Hapvida oito aquisições feitas em 2021 — entre as quais os hospitais Madrecor, de Uberlândia (MG), Viventi, de Brasília (DF), Otaviano Neves, de Belo Horizonte e Cetro, de Alagoinhas (BA), além do grupo HB Saúde, cuja aquisição aguarda conclusão. No total, o investimento é de R$ 2,8 bilhões.

Em fevereiro, a companhia anunciou a aquisição, por R$ 300 milhões, do grupo Smile, que opera em Maceió (AL), João Pessoa (PB), Campina Grande (PB) e Brasília.

O sistema Hapvida tem hoje 84 hospitais, 75 pronto-atendimentos, 294 clínicas médicas e 262 centros de diagnósticos.

De Belo Horizonte (MG), a Mater Dei decidiu, há três anos, avançar para outras regiões “Crescemos, quiseram nos comprar, mas tínhamos estrutura hospitalar, bons relacionamentos, as principais certificações, investimentos em governança e resolvemos iniciar um processo de capitalização para continuar crescendo com o propósito de atender carências regionais”, diz Henrique Salvador, presidente da instituição.

O mapeamento feito antes do IPO, que em 2021 captou R$ 1,4 bilhão, encontrou oportunidades no extremo do Nordeste, no Norte e no Centro-Oeste.

Outro movimento foi uma emissão de debêntures, de R$ 700 milhões.

Hoje, depois de um investimento de R$ 2 bilhões em aquisições, a rede tem 11 hospitais e receita líquida de R$ 1bilhão.

No caso da Rede D’Or, segundo analistas, a incorporação da SulAmérica fortalece a atuação no mercado de planos de saúde — o grupo já era acionista da Qualicorp.

Com 44 anos de mercado e presença em 11 Estados, a companhia fechou 2021 com 64 hospitais, uma rede integrada de tratamento oncológico e outra de medicina diagnóstica.

Dos R$ 5,6 bilhões investidos no ano passado, 64,5% foram destinados ao pagamento de aquisições. Combinadas, receitas da Rede D’Or e da SulAmérica chegam perto de R$ 40 bilhões.

As movimentações na área de medicina diagnóstica também seguem a tendência de complementariedade e integração. “Abrimos novas avenidas de crescimento”, diz a CEO do Fleury, Jeane Tsutsui.

Nos últimos cinco anos foram 13 aquisições, um investimento de R$ 1 bilhão destinado à expansão geográfica do grupo que hoje tem 284 unidades em dez Estados.

Segundo Sergio Ricardo Santos, vice-presidente de estratégia, jurídico e ESG da Dasa, no ano passado a rede se manteve firme na estratégia de integrar todas as áreas em que passou a atuar nos últimos anos, por meio de aquisições —

… além de maior rede de diagnóstico do país, está se consolidando como a segunda maior de hospitais e atua ainda em home care, atendimento e coleta domiciliar de exame, pesquisa clínica e vacinas. O guarda-chuva integra 59 marcas e 900 unidades.

Na Raia Drogasil as aquisições já não têm foco em farmácias.

Depois de comprar a Onofre, há três anos, os alvos agora são oportunidades que permitam a integração do negócio.

“Na área de farmácias, preferimos o crescimento orgânico”, diz Eugênio De Zagottis, diretor vice-presidente de relações com investidores.

Em 2021, por meio da RD Ventures, a rede fez um investimento minoritário no Labi Exames, para ampliar a prestação de serviços de saúde aos clientes.

Originally published at https://valor.globo.com on April 7, 2022.