the

health transformation

foundation

Joaquim Cardoso MSc

January 30, 2024

Principais pontos destacados:

Retomada do Setor de Saúde: A recuperação do mercado privado de saúde no Brasil é projetada para ser mais robusta a partir de 2025, após um período de desempenho fraco, semelhante ao observado em 2023.

Desafios Atuais: As empresas do setor, incluindo operadoras de convênio médico, enfrentam desafios como a dependência da redução da taxa de juros para diminuir o endividamento. Espera-se que as operadoras mantenham um reajuste médio de cerca de 25% este ano para recuperar suas finanças.

Impacto do Emprego na Saúde: A queda na taxa de emprego em 2024 pode afetar diretamente o número de pessoas com planos de saúde, influenciando o desempenho do setor.

Tendências em Fusões e Aquisições: Prevê-se um aumento no volume de transações no setor de saúde, principalmente envolvendo startups e clínicas médicas especializadas. No entanto, as fusões e aquisições de grande porte podem ser limitadas devido ao ambiente econômico desafiador.

Consolidação do Setor: Existe uma tendência de consolidação no setor, com operadoras menores buscando se unir para ganhar escala e enfrentar desafios como altas taxas de sinistralidade e custos crescentes de procedimentos médicos.

Perspectivas para o Futuro: Projeções indicam que o segundo semestre de 2024 pode apresentar sinais de melhora, com grupos de maior porte considerando vendas de partes de seus negócios ou fusões como estratégias para reduzir alavancagem financeira.

Indicadores Econômicos Importantes: O desempenho do setor de saúde está intimamente ligado a indicadores econômicos como taxas de emprego e usuários de planos de saúde, que são monitorados de perto devido à sua influência no mercado.

DETALHAMENTO

Valor Econômico

Beth Koike

Retransmitido por Abrafarma

Janeiro de 2024

Para voltar ao azul, operadoras de convênio médico devem manter este ano reajuste médio de 25% e empresas ainda dependem da maior redução da taxa de juros para reduzir endividamento.

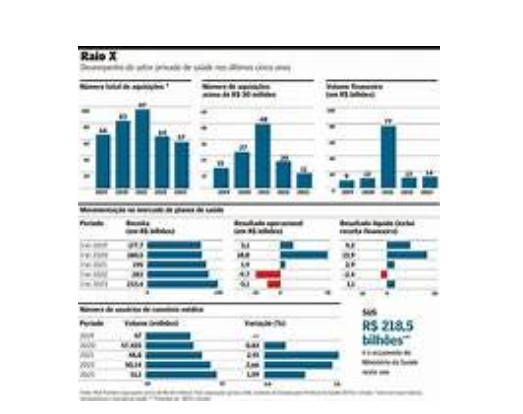

O mercado privado de saúde só deve ter uma retomada mais firme a partir de 2025. O desempenho do setor para este ano deve seguir fraco como em 2023, ainda com as empresas dependendo da maior redução da taxa de juros para reduzir endividamento, em especial os hospitais e laboratórios, segundo especialistas ouvidos pelo Valor. As operadoras de convênio médico também vão levar boa parte do ano aplicando um reajuste médio de 25% para voltar ao azul.

As projeções de mercado indicam que a taxa de emprego terá queda nesse ano quando comparada a 2023, o que afeta diretamente o volume de pessoas com plano de saúde. As operadoras movimentaram, até setembro, quase R$ 235 bilhões — é esse valor que financia a cadeia de saúde, uma vez que cerca de 95% dos procedimentos médicos são realizados via plano de saúde.

“

No setor privado, acredito que teremos mais um ano de arrumação de casa, o setor de saúde tem ciclos longos, com reajuste anual. O desemprego, ao meu ver, é o ‘driver’ mais importante”, disse Leandro Bastos, analista do Citi. “A área da saúde é altamente dependente do PIB. Por isso, ainda teremos um ano difícil para fusões e aquisições de porte relevante”, afirmou Osías Brito, sócio da assessoria BR Finance.

A expectativa é de que o setor tenha crescimento de 10% a 20% no volume de transações neste ano, mas são operações de cheque pequeno, segundo projeções da PwC. A tendência é de uma concentração de negócios envolvendo startups, clínicas médicas em áreas como oftalmologia, fertilidade, oncologia, reumatologia, entre outras especialidades médicas que já vinham em processo de consolidação puxados pelas gestoras da XP e Pátria, além do Fleury, mas que deram uma freada em 2023.

Os dados da PwC mostram que, no ano passado, foram fechadas 57 aquisições, uma queda de 12,3% em relação a 2022.

Em 2023, o setor movimentou R$ 14 bilhões em fusões e aquisições. A venda da Amil respondeu por R$ 12 bilhões”

Considerando transações acima de R$ 50 milhões, o mercado de saúde encerrou o ano passado com 11 aquisições que, juntas, somaram R$ 14 bilhões, segundo levantamento da RGS Partners, butique de fusões e aquisições. Nesse montante, está a venda da Amil e da rede de hospitais Américas para empresário José Seripieri Filho, mais conhecido como Júnior (fundador da Qualicorp e Qsaúde). O negócio, avaliado em R$ 12 bilhões, foi, sem dúvidas, o mais relevante no ano.

“

A venda da Amil impactou o balanço de fusões do ano passado. Se retiramos essa transação, o setor teria movimentado apenas R$ 2 bilhões. Em 2022, foram 20 negócios, somando R$ 13 bilhões. Ou seja, houve uma queda expressiva”, disse Renato Stuart, sócio da RGS Partners. “Apesar de outro ano difícil, as aquisições fazem sentido porque a área da saúde precisa ter escala”, complementou Stuart.

Não à toa, há uma tendência de operadoras com menos de 20 mil usuários se juntarem, um movimento que pode se intensificar entre 2024 e 2025. Entre os motivos dessa consolidação, estão a atual taxa de sinistralidade (percentual de uso do plano de saúde), que está na casa de 86,5% — e há dúvidas se retorna aos patamares pré-pandemia -, e uma inclusão crescente de procedimentos de alto custo como cobertura obrigatória nos convênios que dificultam operadoras com carteiras menores de diluir seus custos.

Na visão de Fernando Kunzel, da JGP, butique de fusões e aquisições, o segundo semestre pode apresentar os primeiros sinais de melhora, com alguns grupos de maior porte podendo vender parte do seu negócio ou fazer fusão, neste ano, como um caminho para reduzir a alavancagem.

Entre os potenciais grupos citados no mercado estão, por exemplo, as redes de hospitais Kora, controlada pela gestora HIG, e Hospital Care, holding dos fundos Crescera e Abaporu (do empresário Eli Horn). Na rede de hospitais e clínicas Américas, que agora pertence a Júnior, ainda é uma incógnita se o empresário vai se desfazer de ativos para fazer caixa para compensar o prejuízo da carteira de planos individuais da Amil.

Um ponto de atenção neste ano diz respeito às taxas de emprego e usuários de planos de saúde — dois indicadores com correlação. Segundo o Valor Data, a expectativa é que neste ano a taxa média de desemprego fique entre 7,5% e 8,3%, sendo que no trimestre, encerrado em novembro, esse percentual foi em 7,5%. Na área da saúde, já houve desaceleração na taxa de crescimento em 2023. No ano passado, o setor ganhou 940 mil novos contratos de planos de saúde. Em 2022 e 2021, esse incremento foi de 1,3 milhão, por ano — nesse período houve forte demanda pelo produto devido à pandemia.

Originally published at https://www.abrafarma.com.br.